個別株の場合、どの投資期間が良いのか悩む方も多いのではないでしょうか。

今回は、安全性と利益の両方が高い株式投資の方法を考えてみました。

はじめに

私はセミリタイアして、今のところ、株の売却益と配当金で生活費の大半を賄えています。

自分の投資方法「中期投資(高配当株×分散投資)」に迷いはなかったのですが、

最近「長期投資(高配当株×分散投資)」のほうがラクな気がして色々と考えてみました。

そして、長期投資と中期投資の2本立てがベストかもという結論に。

私が考えた「長期投資と中期投資の具体的な方法」をご紹介したいと思います。

長期投資と中期投資の2本立てがお勧めな理由とは?

メリットとデメリットが正反対

私は、長期投資のメリットは中期投資のデメリットで、

中期投資のメリットは長期投資のデメリットだと考えています。

例えば、

長期投資は売却益を良いタイミングで得るのを逃しやすいのに対し、

中期投資は売却益を逃しにくいし、

中期投資は売却益も狙うので配当利回りの伸びが少ないのに対し、

長期投資は配当利回りが良い銘柄が多い、といった感じです。

長期投資と中期投資の両方で投資を行えば、

お互いのデメリットを補い合い安全に、高い利益を見込めそうですよね。

長期投資の魅力について

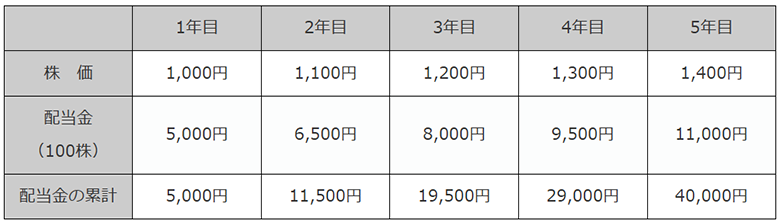

例えば、株価が1,000円配当金5,000円(5%)の銘柄を100株購入して、以下の表のように株価と配当金が推移したと仮定します。

購入時の株価は1,000円なので、5年目の時点で配当利回りは11%にアップします。

5年目の時点で、放っておいただけなのに40,000円(10万円に対して40%)の利益が。

長期投資の魅力は何といっても「利回り」です。

最初から利回り10%以上ある銘柄は滅多にありませんよね。

長期投資のデメリットと中期投資のメリット

もし、4年目で業績が悪化して含み益がゼロになり、配当金もゼロになったら?

中期投資の方針で、20%の含み益が出たら売却すると決めていた場合、

3年目の株価が1,200円の時に売却済で含み益・配当金ゼロの事態に直面しなくて済みます。

この場合、配当月後であれば、39,500円(配当金の累計:19,500円+売却益:20,000円)の利益に。

長期投資の場合は5年間保有しても、配当金だけでは19,500円にしかなりません。

あくまで仮定の話になりますが、それが中期投資のメリットです。

長期投資に比べてより安全性をとる投資といえます。

具体的な方法とは

私はこれから長期投資にも挑戦する予定です。それに際して作った運用ルールをご紹介します。

ちみなに、私の購入する銘柄は安全な高配当株もしくは利回りの良い優待株のみで、長期も中期も銘柄を分散が基本です。

「長期投資用」と「中期投資用」の口座を分ける

1つの口座にしてしまうと、長期用なのにうっかり売却したり、

自分で購入したのに「どちら用に買った銘柄だっけ?」と混乱したりしがちに。

口座を別々にしたほうが分かりやすいです。

私のお勧めの長期投資とは?

含み益と配当利回りによって売却基準を決めて、株を追加購入して半分を売却する方法です。

目標の含み益と配当利回りを高めに設定すると、必然的に長期投資になります。

私の場合は、長期投資用の各銘柄を配当利回り10%以上にするのが目標です。

例をあげて説明すると

株価:2,500円、配当金:25,000円(購入株価に対する配当利回り:25%)になったと仮定

100株(2,500円)を追加購入して200株にして、100株を売却して売却益を取ります。

残った株の株価は1,750円(2,500+1,000=3,500、3,500÷2=1,750)

配当利回り:14.29%。売却益:75,000円。

この方法だと、目減りする可能性がある含み益を半分確実に得られる上に、10%以上の配当利回りを維持することが可能になります。

高い配当利回りを目指せる

最初から10%、20%の配当利回りある銘柄は滅多にありません。

ゆっくり銘柄の成長を待つ必要があります。時間を味方にできるのも、長期投資の魅力の1つです。

1年で100万円の配当金を得るためには、配当利回りが10%なら1,000万円、20%なら500万円。

配当利回りが高くなるほど、投資金額が少なくて済みます。

私のお勧めの中期投資とは?

安全性の高い高配当株を購入し、10%以上の含み益が出た場合は利益の確定を検討、

20%の損益が出た場合はその時の状況に応じてナンピンか売却の選択。

基本的には損切りはせずに、株価が回復するまで配当金を貰い続けるというものです。

中期投資の期間は数週間から数年程度。

私はずっとこの方法なのですが、だいたいその期間内で売買が完了しています。

より具体的な方法に興味がある方は、以下の記事をご覧になって下さい。

長期投資1本のが良い?

株にかけるお金を少なくしたい方は「長期投資1本で」と考える方も多いのでは?

しかし、実際は10%以上の配当利回りで株を運用できている方は少ないようです。

例えば、1年間で100万円など決まった金額の利益を目指すのであれば、

長期投資と中期投資を併用するのが現実的な選択ではないかと思います。

長期投資と中期投資の割合はどうする?

次の2つのポイントから考えるのが得策です。

自分が得たいのは配当利回り?売却益?

より高い配当利回りを狙う方は「長期投資」、確実に売却益を狙いたい方は「中期投資」の割合を高めに、バランスを取りたい方は半々にという決め方で良いのではないかと思います。

しかし、実際に始めないと分からない点も多いので、割合が決められない方は、

最初は少額ずつ半々で始めて、それから方針を決めるのもお勧めです。

自分の経済状況から考える

私のように株の売却益と配当金で生活費を賄っている方は、

その状況によって考える必要があります。

私は現在、中期投資1本で売却益が配当金よりも遥かに多い状況です。

この状況で長期投資の割合を高くすれば、

不確実な将来の利益のために、普通預金などから生活費を捻出しなければなりません。

定期的に収入ある方、収入が不安定な方、リタイア生活を送る方など、

自分が置かれている経済状況によって割合を考慮することが重要です。

おわりに

今回は、私が考える「長期投資と中期投資の2本立てがお勧めな理由」の記事でした。

株式投資の方法って色々ありますし、人によって向き不向きもあるので、ホントに難しいですよね。

私と同じく株式投資の方向性に悩んでいる方に、何か参考になる点があると嬉しいです。

ランキングに参加しています。応援のクリックお願いします<(_ _)>

![]()

![]()

![]()