はじめに

セミリタイア後で一番の心配は、やはり「お金」ですよね。

自分が準備した資金で安心なのか、足りないのか…。

私の「セミリタイア実現計画」の資産推移と内容から、自分にとって本当に必要な金額などを考える良い機会になれば嬉しいです。

資産推移予測について

この記事だけで分かるように書いたつもりですが、「セミリタイア実現計画」を前もって、読んで頂いたほうが、より理解しやすいかと思います。お時間があれば、先にそちらをご一読お願いします。

シミュレーション条件

- 「セミリタイア実現計画」の最低限資産1,000万円

【証券口座(株式800万円+現金100万円)、普通預金(予備費:100万円)】で実行 - アルバイト代が年70万円(1カ月:6万円弱。週3日(1日4時間程度)勤務の想定)

- 株の配当金+売却益で年50万円の収入

- アンケート・ポイントサイトで年5万円の収入

- 1カ月10万円生活を実行

- 1年で5万円がプラスになる(収入:125万円-支出:120万円=5万円)

- セミリタイア直後の住民税、所得税、健康保険料は予備費から負担

- 退職時は年収300万円と仮定

資産推移予測表

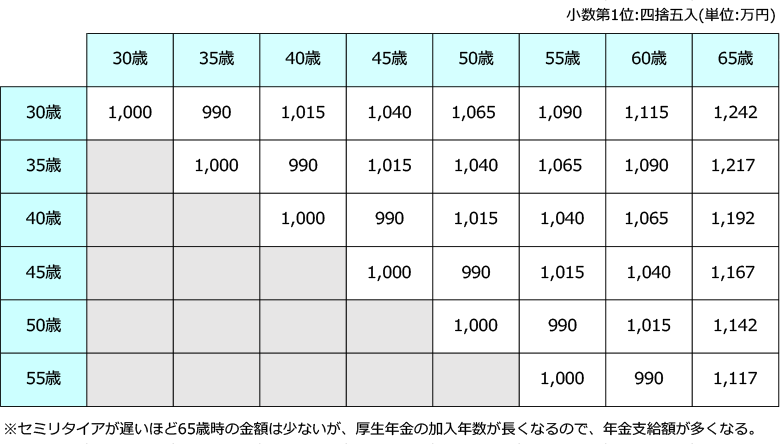

下記が、30歳~55歳(5歳きざみ)でセミリタイアした場合の資産推移表です。

金額は、すべての資産の合計金額です。

【計算の方法】

1年目のみ減少する。普通預金の予備費:100万円→69.6万円〔退職時の年収:300万円で想定〕

・前年の収入に対する住民税、所得税、健康保険料を予備費より支出。合計:41.8万円

・予備費で支出のため、生活費の住民税、健康保険料の想定額を予備費に入れる。合計:11.4万円

※2022年6月1日確認時の金額(住民税は11万3,500円、所得税は54,500円)で計算してあります。

※詳しい金額については、退職後の支出をご参照ください。

2年目以降は、予備費は増えるのみ。6年目に1,000万円復活。

【31歳~60歳の期間】

・毎年の余剰金:5万円を予備費(貯蓄)に回す。

【60歳~65歳の期間】

・毎年の余剰金:5万円× 5年間=25万円

・国民年金保険料の分を貯蓄に回すと、17,000円(概算)×12ヶ月×5年間=102万円

65歳から国民年金を満額で受給する場合、令和5年度は66,250円(月額)なので、完全リタイアが可能となります。(厚生年金に加入していた方は、更に金額の上乗せがあります)

資産推移予測表の補足

「表の見方」と「皆さんが疑問を持つと予想される点」について補足説明します。

株式資産について

株式は購入金額の800万円で計算。評価額とは異なります。

株式は生活費を生み出すもので、800万円分については、銘柄の入れ替えはしつつも、株式として持ち続ける想定です。

家電の買換え等の費用は?

セミリタイア後の【株の配当金+売却益】は少なめに年50万円としていますが、実際は、64万円~80万円程度が見込めます。

(追記:セミリタイア1年目の2022年は約92万円、2年目の2023年は約142万円でした。私の投資方法は、こちらをご参照下さい)

そのため、50万円を超えた14万円~30万円程度の範囲内で、買換え等の費用はまかなえると想定しています。

ただし、株式投資に絶対はありません。その点は、ご了承ください。

病気になった場合の医療費は?

高額療養費制度と医療保険でまかなう想定です。

最低必要金額の1,000万円でセミリタイア生活を始める場合は、医療保険の加入(掛け捨ての安く加入できるもの)が必須と考えています。私も毎月2,300円の医療保険に加入しています。

<関連URL>高額療養費制度を利用される皆さまへ|厚生労働省

おわりに

この資産推移予測を見て、皆さん、いろいろと思うところがあったかと思います。

例えば、

・株による収入の依存度を高く感じるから、自分はセミリタイア資金を多めに準備しよう。

・株に頼らないで収入を得る方法を考えたい。

・アルバイトを増やすので、もう少しセミリタイア資金は少なくてもいいかも。

私の計画が、皆さんがセミリタイア計画を立てる上で、何かのお役に立てれば嬉しいです。

お互い、充実したセミリタイア生活を送れるように頑張りましょう!

ランキングに参加しています。応援のクリックお願いします<(_ _)>

![]()

![]()

![]()